Se lancer en micro-entreprise, c'est avant tout déclarer une activité indépendante via une démarche simple, aujourd'hui centralisée sur le site du Guichet unique de l'INPI. Ce régime est très accessible et séduit par sa comptabilité allégée et ses charges sociales calculées uniquement sur le chiffre d'affaires réellement encaissé. C'est un excellent moyen de tester une idée ou de démarrer une activité sans prendre de risques démesurés.

Est-ce que la micro-entreprise est vraiment faite pour vous ?

Avant même de penser aux formulaires, la toute première étape est de prendre du recul. Est-ce que ce statut colle vraiment à votre projet ? La simplicité administrative est un argument de poids, c'est vrai, mais elle cache des spécificités qui peuvent être soit un formidable accélérateur, soit un véritable frein pour votre développement.

L'engouement est indéniable. Sur plus de 1,1 million d'entreprises créées récemment, plus de 64 % étaient des micro-entreprises, ce qui représente une hausse de 7,3 % en un an. Cette dynamique, avec plus d'un million de créations par an depuis 2021, montre que l'envie d'entreprendre est bien là. Pour creuser le sujet, vous pouvez jeter un œil aux données sur les créations d'entreprises en France.

Cette popularité massive s'explique par des avantages très concrets qui parlent aux entrepreneurs qui débutent :

- Gestion comptable ultra-simplifiée : On oublie les bilans et les comptes de résultat à n'en plus finir. Un simple livre de recettes, tenu au jour le jour, suffit pour suivre vos encaissements.

- Charges sociales proportionnelles : C'est le gros point fort. Vous ne payez des cotisations que sur ce que vous encaissez. Pas de chiffre d'affaires, pas de charges. C'est aussi simple que ça.

- Flexibilité et cumul : Rien ne vous empêche de cumuler ce statut avec un emploi salarié, vos études ou même votre retraite (sous certaines conditions, bien sûr).

Attention à ne pas confondre micro-entreprise et société

C'est un point crucial : il ne faut pas mélanger la micro-entreprise, qui est un régime simplifié de l'entreprise individuelle, avec une société comme une SASU ou une EURL. La différence fondamentale, c'est la personnalité juridique.

Une société (SASU, EURL) est une personne morale, une entité bien distincte de vous. Elle a son propre patrimoine. En micro-entreprise, en revanche, vous et votre entreprise ne faites qu'un sur le plan juridique. La bonne nouvelle, c'est que depuis 2022, votre patrimoine personnel est automatiquement protégé, ce qui limite grandement les risques.

Pour faire simple, la micro-entreprise, c'est un hors-bord : agile, rapide à mettre à l'eau, parfait pour naviguer en solo près des côtes. Une société, c'est un voilier plus costaud : plus complexe à manœuvrer, mais taillé pour les longues traversées et pour accueillir un équipage.

Le choix dépendra donc de vos ambitions, de vos besoins en financement et de votre envie, ou non, de vous associer plus tard.

Les plafonds de chiffre d'affaires : le garde-fou à surveiller

Le principal cadre du régime micro, c'est le fameux plafond de chiffre d'affaires annuel. Si vous le dépassez deux années de suite, vous basculez automatiquement au régime réel de l'entreprise individuelle, et là, la gestion se complique sérieusement.

Il est donc essentiel de bien connaître ces seuils pour ne pas avoir de mauvaises surprises.

Plafonds de chiffre d'affaires annuels de la micro-entreprise

Ce tableau récapitule les seuils à ne pas dépasser pour rester dans les clous du régime micro-fiscal, en fonction de votre activité.

| Type d'activité | Plafond de chiffre d'affaires (HT) | Seuil de franchise de TVA |

|---|---|---|

| Vente de marchandises, restauration, hébergement | 188 700 € | 91 900 € |

| Prestations de services (BNC et BIC) | 77 700 € | 36 800 € |

| Activités libérales (BNC) | 77 700 € | 36 800 € |

Concrètement, qu'est-ce que ça veut dire ? Prenons l'exemple d'un graphiste freelance. Son activité est une prestation de services, il devra donc surveiller son chiffre d'affaires pour ne pas dépasser 77 700 € par an. S'il franchit le seuil de 36 800 €, il devra commencer à facturer la TVA à ses clients, même s'il conserve le statut de micro-entrepreneur.

Ce statut est donc parfait si vous anticipez des revenus modérés au démarrage de votre projet.

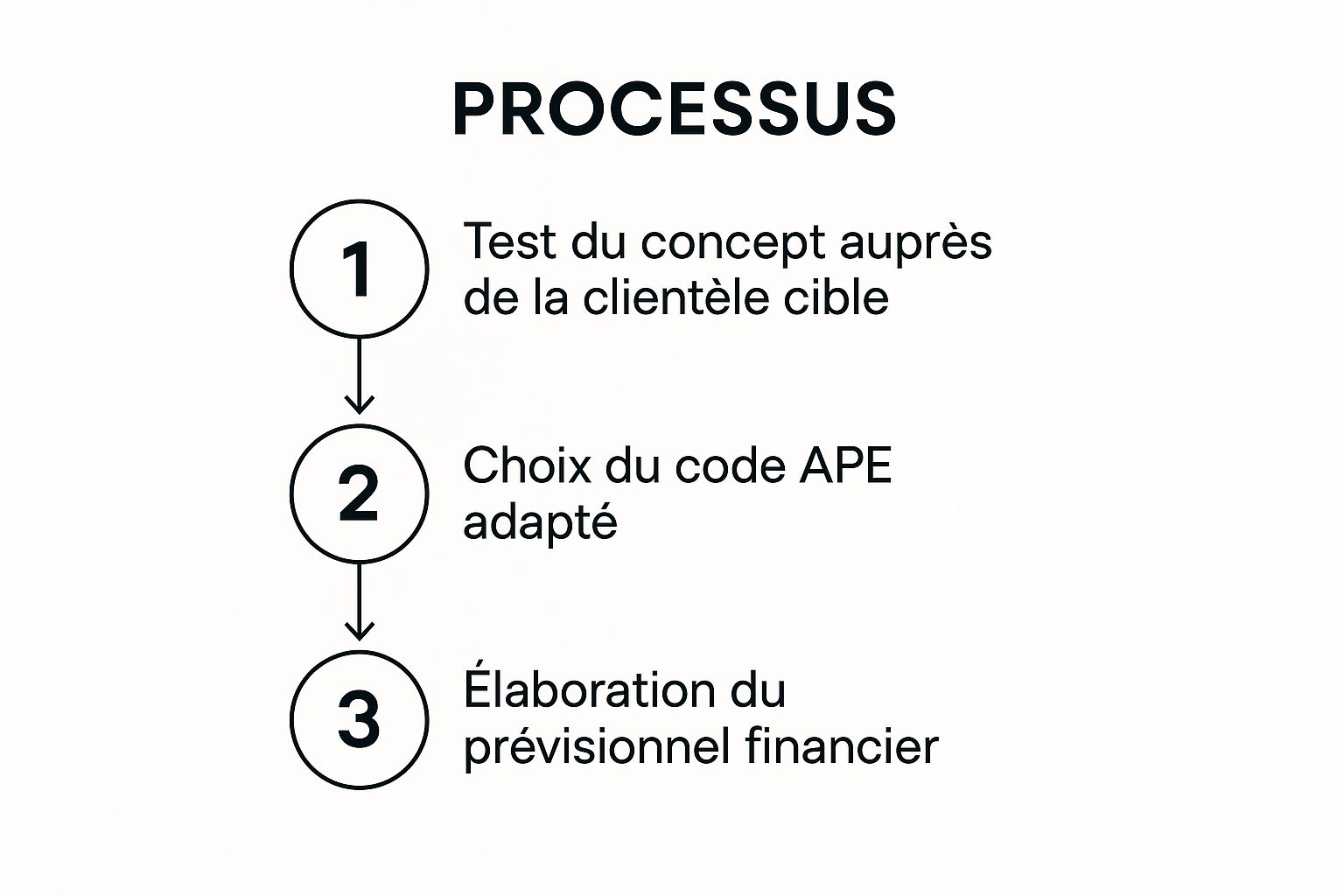

Valider votre idée et préparer votre lancement

La simplicité administrative de la micro-entreprise, c'est un vrai plus. Mais attention, elle peut aussi être un piège. Celui de se lancer tête baissée, sans avoir préparé le terrain. Avant même de penser au formulaire d'immatriculation, la phase de préparation est l'investissement le plus rentable que vous ferez.

C'est ce qui fait la différence entre une activité qui décolle et une autre qui rame pendant des mois. Cette étape transforme une bonne idée en un projet qui tient vraiment la route.

Tester votre concept sans vous ruiner

L'enthousiasme, c'est le moteur, mais il faut le confronter à la réalité du terrain. La vraie question n'est pas "est-ce que mon idée est géniale ?", mais plutôt "est-ce que des clients sont prêts à sortir leur carte bancaire pour ça ?". Heureusement, pas besoin d'un budget colossal pour avoir des réponses.

Quelques pistes concrètes :

- Créez une simple page de pré-lancement. Décrivez votre offre, votre promesse, et ajoutez un champ pour récolter des adresses e-mail. C'est un excellent baromètre pour mesurer l'intérêt réel.

- Servez-vous des réseaux sociaux. Lancez des sondages dans des groupes ciblés, montrez les coulisses de votre projet, engagez la conversation. Pour aller plus loin, vous pouvez tirer profit des réseaux sociaux pour vendre bien avant le lancement officiel.

- Proposez une offre "bêta". Si vous vendez un service, proposez-le à une poignée de premiers clients à un tarif avantageux. En échange ? Leurs retours francs et détaillés.

Ces actions vous donneront des données précieuses pour ajuster le tir avant même d'avoir un numéro SIRET.

La validation d'idée, c'est un dialogue, pas un monologue. Le but n'est pas de convaincre les gens d'acheter, mais de comprendre ce dont ils ont vraiment besoin pour leur proposer une solution qu'ils ne pourront pas refuser.

Choisir le bon code APE : le détail qui change tout

Votre idée est validée ? Super. Passons à une étape un peu plus technique, mais absolument cruciale : le choix de votre code APE (Activité Principale Exercée). Attribué par l'INSEE, ce code à quatre chiffres et une lettre n'est pas qu'une formalité administrative. Il a un impact direct sur votre quotidien d'entrepreneur.

Ce code détermine :

- Votre Centre de Formalités des Entreprises (CFE) de référence : Chambre de Commerce, Chambre de Métiers… ce n'est pas la même chose.

- Le taux de vos cotisations sociales : Les pourcentages varient énormément entre la vente de marchandises et une prestation de service intellectuelle.

- La convention collective applicable, si un jour vous décidez d'embaucher.

Par exemple, un consultant en marketing digital (profession libérale) aura un code comme le 7022Z (Conseil pour les affaires). Une créatrice de bijoux qui vend ses créations (activité artisanale/commerciale) pourrait avoir le code 3213Z. Prenez le temps de trouver celui qui colle parfaitement à votre activité principale.

Ce trio — tester, choisir l'APE, prévoir — constitue le socle d'un projet solide avant toute paperasse.

Bâtir un prévisionnel financier qui tient la route

Dernière étape avant le grand saut : mettre des chiffres sur vos ambitions. Pas besoin d'un business plan de 50 pages, mais un prévisionnel financier, même simple, est non négociable. Il vous aide à anticiper vos revenus, et surtout, à ne pas sous-estimer vos dépenses.

Commencez par lister toutes vos charges fixes, même les plus petites :

- La Cotisation Foncière des Entreprises (CFE), que vous paierez dès la deuxième année.

- Les frais de votre compte bancaire dédié.

- L'assurance Responsabilité Civile Professionnelle (RC Pro), souvent indispensable.

- Les abonnements aux logiciels (comptabilité, outils de création, etc.).

Ensuite, estimez votre chiffre d'affaires mensuel pour les 6 à 12 premiers mois. Soyez réaliste, voire un peu pessimiste. Cet exercice vous permettra de calculer une estimation de vos cotisations sociales et de votre impôt. Au final, vous aurez une vision claire de la rentabilité de votre projet et du revenu que vous pourrez espérer vous verser.

L'immatriculation en ligne : le grand saut

Ça y est, votre projet est clair, vous êtes prêt à vous lancer. C'est souvent là que la pression monte d'un cran. Mais pas de panique ! La déclaration de début d'activité, même si elle est officielle, est une étape tout à fait gérable, surtout quand on sait à quoi s'attendre.

Depuis quelques années, tout a été simplifié. Fini la paperasse à envoyer à droite à gauche. Tout se passe en ligne, via un seul et même portail : le Guichet unique, piloté par l'INPI (Institut National de la Propriété Industrielle). L'idée est de centraliser les démarches pour tous les créateurs, y compris pour créer une micro-entreprise.

Voici à quoi ressemble la porte d'entrée de vos démarches.

Cette interface est pensée pour vous prendre par la main. Vous sélectionnez la nature de votre projet et le site vous dirige automatiquement vers le bon formulaire.

Anticiper pour ne pas bloquer : les documents à préparer

Mon conseil : avant même de commencer à remplir le formulaire, prenez dix minutes pour rassembler les quelques justificatifs demandés. C'est tout bête, mais ça vous évitera de devoir mettre votre déclaration en pause pour chercher un papier.

Voici ce que vous devez avoir sous la main, déjà numérisé (un scan ou une photo nette avec votre smartphone suffit) :

- Votre pièce d'identité valide : Carte d'identité ou passeport. Une déclaration sur l'honneur de non-condamnation sera aussi à cocher directement en ligne.

- Un justificatif de domicile de moins de 3 mois : Une facture d'électricité, de téléphone, une quittance de loyer… le classique. Si vous êtes hébergé, il faudra une attestation de l'hébergeant, accompagnée d'une copie de sa pièce d'identité et de son propre justificatif de domicile.

Avec ça, vous pourrez remplir votre dossier d'une traite, l'esprit tranquille.

Le versement libératoire : un choix fiscal à ne pas prendre à la légère

Pendant votre déclaration, on va vous poser une question cruciale qui peut changer pas mal de choses pour votre portefeuille : souhaitez-vous opter pour le versement libératoire de l'impôt sur le revenu ?

Le principe est simple : au lieu d'attendre votre déclaration d'impôts annuelle, vous payez votre impôt sur le revenu en même temps que vos cotisations sociales, chaque mois ou chaque trimestre. C'est un petit pourcentage prélevé directement sur votre chiffre d'affaires.

- 1 % pour la vente de marchandises (BIC).

- 1,7 % pour les prestations de services (BIC).

- 2,2 % pour les activités libérales (BNC).

L'avantage est évident : ça lisse l'impôt sur toute l'année et ça évite la grosse régularisation qui peut faire mal l'année suivante. C'est une façon beaucoup plus sereine de gérer sa trésorerie.

Attention, ce n'est pas toujours le meilleur plan. Cette option n'est accessible que si votre revenu fiscal de référence d'il y a deux ans (N-2) est sous un certain plafond (autour de 27 478 € par part pour 2024). Et elle n'est vraiment intéressante que si vous êtes imposable. Si vous ne l'êtes pas, vous paierez de l'impôt pour rien !

Et après avoir cliqué sur "Valider" ?

Une fois le formulaire soumis et signé électroniquement, l'INPI envoie votre dossier aux différents organismes. La machine administrative est lancée. Ne vous étonnez pas de recevoir plusieurs courriers (par mail ou par la poste) dans les jours qui suivent.

- L'INSEE ouvre le bal : Très rapidement, souvent sous 24 à 48 heures, vous recevez votre certificat d'inscription au répertoire Sirene. C'est le Graal ! Ce document contient vos numéros SIREN et SIRET, la carte d'identité de votre entreprise. Gardez-le précieusement.

- L'URSSAF prend le relais : Vous recevrez une notification confirmant votre affiliation. C'est ce document qui vous expliquera comment créer votre compte en ligne pour déclarer votre chiffre d'affaires et payer vos fameuses cotisations.

- Les impôts (SIE) se manifestent : Attendez-vous à recevoir un mémento fiscal qui récapitule vos obligations. Il contiendra aussi votre numéro de TVA intracommunautaire (même si vous n'y êtes pas encore assujetti) et des informations sur la Cotisation Foncière des Entreprises (CFE).

Le contexte est d'ailleurs porteur. Sur un an, le nombre global de créations d'entreprises a augmenté de 4,0 %, malgré quelques variations mensuelles. Cela témoigne d'une vraie dynamique entrepreneuriale dans laquelle vous vous inscrivez. Pour les curieux, vous pouvez consulter les statistiques détaillées de l'INSEE pour voir ces tendances.

Voilà, c'est fait ! Votre micro-entreprise existe officiellement. C'est une étape immense, mais le chemin ne fait que commencer. Maintenant, il faut s'organiser pour piloter votre activité sur des bases saines.

Organiser la gestion quotidienne de votre activité

Le courrier de l'INSEE avec votre numéro SIRET est arrivé. Félicitations, vous êtes officiellement micro-entrepreneur ! C'est une étape majeure, c'est certain, mais le vrai travail ne fait que commencer : la gestion quotidienne. Croyez-moi, mettre en place de bonnes habitudes dès le départ vous évitera bien des maux de tête et posera les fondations d'une activité saine et pérenne.

Faire l'autruche avec l'administratif et la compta, c'est le meilleur moyen de se retrouver complètement submergé quelques mois plus tard. L'objectif est simple : construire un système efficace qui travaille pour vous, et non l'inverse. C'est ce qui vous permettra de vous concentrer sur ce qui compte vraiment : développer votre offre et chouchouter vos clients.

La déclaration de chiffre d'affaires à l'URSSAF

C'est votre rendez-vous incontournable avec l'administration. Chaque mois ou chaque trimestre (selon ce que vous avez choisi lors de votre création), vous devez déclarer le chiffre d'affaires (CA) que vous avez réellement encaissé.

J'insiste sur ce point : on parle bien des sommes qui sont arrivées sur votre compte bancaire, pas des factures que vous avez simplement émises. Si un client vous paie avec du retard, vous ne déclarerez ce montant que sur la période où l'argent est effectivement reçu. La procédure ne prend que quelques clics sur le site autoentrepreneur.urssaf.fr.

Même si votre CA est de 0 € sur une période, la déclaration reste obligatoire. Un oubli peut entraîner une pénalité, alors le meilleur conseil que je puisse vous donner : mettez un rappel récurrent dans votre agenda. C'est simple et ça évite les mauvaises surprises.

Les obligations comptables ultra-simplifiées

L'un des plus grands avantages du statut de micro-entrepreneur, c'est sa comptabilité allégée. Pas de bilan complexe ou de compte de résultat à produire. Votre principale obligation est de tenir un livre des recettes.

Ce document, qui peut être un simple cahier ou un tableur bien organisé, doit lister chronologiquement toutes vos recettes encaissées. Pour chaque rentrée d'argent, vous devez noter :

- La date de l'encaissement.

- Le nom de votre client (ou une référence claire à la facture).

- La nature de la prestation ou de la vente.

- Le montant exact perçu.

- Le mode de règlement (virement, chèque, espèces…).

Considérez ce livre de recettes comme le journal de bord financier de votre activité. Il doit être tenu à jour scrupuleusement, car c'est le premier document qui vous sera demandé en cas de contrôle fiscal. C'est la preuve irréfutable que votre gestion est transparente.

Pour ceux qui ont une activité de vente de marchandises, un registre des achats est également nécessaire pour détailler toutes vos dépenses professionnelles.

Ouvrir un compte bancaire dédié à votre activité

La loi est claire : si votre chiffre d'affaires dépasse 10 000 € pendant deux années consécutives, vous êtes obligé d'ouvrir un compte bancaire distinct de votre compte personnel.

Mon conseil d'expert ? Faites-le dès le premier jour, peu importe votre CA prévisionnel. Pourquoi ? Tout simplement pour la clarté. Mélanger les transactions pro et les dépenses perso est une recette garantie pour la confusion et les erreurs. Un compte dédié simplifie radicalement le suivi de votre trésorerie, la tenue de votre livre de recettes et vos déclarations.

Pas besoin de souscrire un "compte pro" hors de prix. Un simple compte courant au nom de votre entreprise individuelle suffit largement. De nombreuses banques en ligne proposent des offres gratuites ou à très bas coût, parfaitement adaptées aux besoins des micro-entrepreneurs qui débutent.

L'assurance RC Pro est-elle nécessaire ?

L'assurance Responsabilité Civile Professionnelle (RC Pro) n'est pas obligatoire pour toutes les activités, mais elle est très, très fortement recommandée. Elle vous couvre en cas de dommage (matériel, immatériel ou corporel) que vous pourriez causer à un tiers dans le cadre de votre travail.

Imaginez un consultant qui donne un mauvais conseil entraînant une perte financière pour son client. Ou un graphiste qui utilise sans le savoir une image protégée par des droits d'auteur. Sans RC Pro, les conséquences financières peuvent être désastreuses. Pour certaines professions réglementées (métiers du bâtiment, de la santé, du droit…), elle est de toute façon obligatoire. Ne faites pas l'impasse dessus.

Les outils pour vous simplifier la vie

La technologie est votre meilleure alliée pour une gestion sans stress. Investir dans quelques outils pertinents vous fera gagner un temps précieux. La bonne nouvelle, c'est qu'il existe d'excellentes solutions pour tous les budgets.

Pour vous aider à y voir plus clair, voici un petit tableau comparatif des approches possibles pour bien démarrer.

Comparatif des outils pour micro-entrepreneur

Ce tableau a pour but de vous guider dans le choix de vos premiers outils de gestion, en comparant des options simples et gratuites avec des solutions payantes plus complètes.

| Aspect de la gestion | Option 1 (Simple & Gratuit) | Option 2 (Équilibré & Payant) | Avantages et Inconvénients |

|---|---|---|---|

| Banque | Compte courant en ligne gratuit (type N26, Revolut) | Compte "pro" dédié (type Qonto, Shine) | Gratuit : Idéal pour démarrer sans frais. Payant : Services additionnels (dépôt de chèques, terminal de paiement). |

| Facturation | Modèles sur tableur (Excel, Google Sheets) | Logiciel de facturation dédié (type Freebe, Henrri) | Tableur : Simple mais manuel et chronophage. Logiciel : Automatisation, suivi des paiements, conformité légale assurée. |

| Comptabilité | Tableur pour le livre de recettes | Le logiciel de facturation intègre souvent cette fonction | Tableur : Risque d'erreurs plus élevé. Logiciel : Centralisation, moins de saisie, vision claire de la trésorerie. |

En fin de compte, le choix dépend de votre budget et du temps que vous souhaitez consacrer à ces tâches. Mon expérience montre qu'un petit investissement dans un logiciel dédié est souvent rentabilisé en quelques semaines par le temps gagné.

D'ailleurs, il existe des solutions tout-en-un qui peuvent se révéler très efficaces. Comme l'explique cet article, vous pouvez centraliser tous les aspects de votre gestion dans un seul outil pour gagner en sérénité.

En mettant en place ces routines de gestion dès le début, vous construisez une base solide pour votre micro-entreprise. Cette organisation vous libère l'esprit et vous donne l'espace mental nécessaire pour vous concentrer sur votre cœur de métier et la croissance de votre activité.

Développer votre micro-entreprise et la pérenniser

Ça y est, vous avez votre numéro SIRET. C'est une belle victoire, mais soyons clairs : le vrai travail commence maintenant. Il s'agit de transformer votre idée en une activité qui dure. La paperasse de la création est derrière vous, place à la croissance, à la fidélisation client et à la consolidation de votre business.

Cette nouvelle phase exige de nouvelles casquettes. Vous n'êtes plus seulement un expert dans votre domaine ; vous devenez aussi commercial, gestionnaire et stratège. Maîtriser ces aspects est la clé pour que votre micro-entreprise ne soit pas qu'une aventure éphémère.

Trouver vos premiers clients et les faire revenir

Pas de clients, pas de business. C'est aussi simple que ça. La prospection peut faire peur, c'est vrai, mais elle est incontournable. L'idée n'est pas de crier sur tous les toits, mais de chuchoter aux bonnes oreilles, au bon endroit.

Pour commencer, regardez autour de vous. Votre premier cercle – amis, famille, anciens collègues – est souvent le plus efficace. Le bouche-à-oreille reste un levier d'une puissance incroyable pour décrocher ses premières missions.

Ensuite, il faut exister en ligne, là où vos clients potentiels passent leur temps. Que ce soit sur LinkedIn pour le B2B ou Instagram pour une offre plus visuelle, la régularité et la valeur que vous apportez feront la différence. Si vous avez une boutique ou ciblez une clientèle de quartier, une stratégie de SEO local n'est pas une option, c'est une nécessité pour que les gens vous trouvent.

Un client fidèle vous coûtera toujours moins cher qu'un nouveau client à acquérir. Un client satisfait devient votre meilleur commercial. Visez une expérience client parfaite, communiquez sans détour, et surtout, osez demander des témoignages une fois le travail bien fait.

Fixer des tarifs justes (pour vous et pour eux)

La question du prix est un vrai casse-tête au début. L'erreur classique ? Se brader en pensant que ça attirera plus de monde. C'est le meilleur moyen de s'épuiser et de mettre en péril sa rentabilité. Vos tarifs doivent couvrir vos charges, bien sûr, mais aussi refléter la qualité de votre travail et votre expérience.

Voici une méthode simple pour calculer votre taux journalier moyen (TJM) de base :

- Quel revenu net mensuel visez-vous ? Soyez réaliste mais ambitieux.

- Listez toutes vos charges fixes mensuelles (assurance, compte bancaire pro, logiciels, etc.).

- Ajoutez à ce total vos cotisations sociales (environ 21,2 % pour les prestations de services).

- Divisez le montant obtenu par le nombre de jours que vous comptez facturer dans le mois (en général, entre 15 et 18, car on ne facture pas tous les jours).

Ce calcul vous donne un chiffre de départ solide. Vous pourrez ensuite l'ajuster selon la mission, la demande du marché ou votre expertise grandissante.

Les aides financières pour donner un coup de pouce au démarrage

Lancer son activité demande un peu de trésorerie. Heureusement, plusieurs dispositifs existent. Le plus connu est sans doute l'ACRE (Aide à la Création ou à la Reprise d'une Entreprise). Si vous êtes éligible, notamment en tant que demandeur d'emploi, c'est un vrai coup de boost. L'ACRE vous offre une exonération partielle de cotisations sociales la première année, réduisant vos taux de moitié.

Il faut savoir que les micro-entreprises sont un pilier de notre économie. Elles représentent 96,3 % des entreprises en France et, avec les TPE et PME, emploient 6,2 millions de personnes.

Ne vous arrêtez pas à l'ACRE. Renseignez-vous sur d'autres options. Pour creuser le sujet, notre catégorie dédiée aux financements d'entreprise pourrait vous donner quelques pistes.

Savoir quand il est temps de passer à autre chose

Le statut de micro-entrepreneur est un tremplin fantastique, mais ce n'est pas une fin en soi. À un moment donné, il faudra réfléchir à l'étape d'après. Le déclic le plus évident est bien sûr le dépassement des plafonds de chiffre d'affaires.

Mais d'autres signaux doivent vous mettre la puce à l'oreille :

- Vos frais professionnels grimpent en flèche : En micro, impossible de déduire vos charges réelles. Si vous achetez beaucoup de matériel ou avez des frais importants, passer au régime réel (ou en société) devient vite plus intéressant fiscalement.

- L'envie de vous associer : La micro-entreprise est une aventure solo. Pour faire entrer un partenaire dans le jeu, il faudra créer une société (SARL, SAS, etc.).

- Le besoin de crédibilité : Pour viser de gros contrats ou répondre à des appels d'offres, une structure comme une SASU ou une EURL peut rassurer et renvoyer une image plus établie.

Ce changement ne s'improvise pas. Anticipez-le plusieurs mois à l'avance, idéalement avec un expert-comptable, pour que la transition soit la plus douce et la plus optimisée possible.

Vos questions, nos réponses directes sur la micro-entreprise

Vous avez fait le tour du guide, et c'est tout à fait normal d'avoir encore quelques interrogations qui tournent en boucle. Se lancer en micro-entreprise, c'est un peu comme assembler un meuble : on a beau suivre la notice, il reste toujours quelques vis mystérieuses à la fin.

Cette section est là pour ça. On va droit au but pour éclaircir les derniers points qui pourraient vous faire hésiter. L'idée, c'est de vous donner des réponses claires pour que vous puissiez vous lancer en toute confiance, sans mauvaise surprise.

Peut-on cumuler micro-entreprise et salariat ?

Oui, et c’est même un grand classique ! Cumuler un statut de micro-entrepreneur avec un contrat de travail est non seulement possible, mais c'est une configuration très répandue. C'est le terrain de jeu idéal pour tester une idée, se créer un complément de revenu ou préparer une reconversion en douceur, tout en gardant la sécurité d'un salaire.

Attention, ce cumul n'est pas une zone de non-droit. La règle d'or, c'est votre obligation de loyauté envers votre employeur. En clair : pas question de monter une activité qui viendrait directement concurrencer la sienne ou lui porter préjudice.

Avant de foncer, un petit détour par votre contrat de travail s'impose. Cherchez ces deux mentions :

- Clause de non-concurrence : Elle vous interdit de travailler pour la concurrence ou de créer une activité similaire, pendant et parfois même après votre contrat.

- Clause d'exclusivité : Plus stricte, elle peut vous interdire toute autre activité professionnelle, même si elle n'a rien à voir avec votre job actuel.

Si l'une de ces clauses y figure, ne baissez pas les bras. La meilleure stratégie est souvent la plus simple : parlez-en ouvertement à votre employeur. Une discussion transparente permet bien souvent de trouver un accord.

Le compte bancaire pro, vraiment obligatoire ?

C'est LA question qui revient sans cesse. La réponse a changé avec le temps. Grâce à la loi PACTE, les choses se sont assouplies : l'ouverture d'un compte bancaire dédié à votre activité n'est légalement obligatoire que si votre chiffre d'affaires dépasse 10 000 € sur deux années consécutives.

Mais entre nous, c'est une très mauvaise idée d'attendre. Je vous recommande très fortement de le faire dès le premier jour. Pourquoi ? Pour une raison simple : la tranquillité d'esprit. Séparer vos flux financiers pros et persos dès le départ, c'est vous éviter un casse-tête monumental plus tard.

Voyez ce compte dédié comme une frontière étanche entre vos finances personnelles et celles de votre business. Ça rend la gestion de votre livre de recettes limpide, simplifie vos déclarations URSSAF et, surtout, vous donne une vision claire et immédiate de la santé de votre activité.

Pas besoin de vous ruiner avec un « compte pro » et ses frais exorbitants au début. Un simple compte courant séparé fait parfaitement l'affaire.

La CFE, c'est quoi ce truc et est-ce que je vais y avoir droit ?

La Cotisation Foncière des Entreprises (CFE) est un impôt local que quasiment toutes les entreprises, y compris les micro-entreprises, doivent payer. Son calcul se base sur la valeur locative des biens que vous utilisez pour votre activité, même si c'est juste un coin de table dans votre salon.

La bonne nouvelle, c'est qu'il y a un cadeau de bienvenue : vous êtes totalement exonéré de CFE pour votre première année de création. Vous ne commencerez à la payer qu'à partir de votre deuxième année civile d'activité.

Ensuite, son montant peut faire le grand écart. Il dépend principalement de deux choses :

- L'adresse de votre entreprise : Les taux sont fixés par les communes, ce qui crée d'énormes différences d'une ville à l'autre.

- Votre chiffre d'affaires : Il existe des forfaits minimums qui évoluent en fonction de vos revenus.

Pour être en règle, vous devrez remplir une déclaration initiale de CFE (le formulaire 1447-C-SD) avant le 31 décembre de l'année de votre création. Ne l'oubliez pas !

Vous voilà armé pour vous lancer. Ce guide vous a donné les bases, mais la route de l'entrepreneuriat est pleine de défis plus complexes, notamment digitaux. Si vous cherchez un partenaire pour passer à la vitesse supérieure, de la création d'outils sur mesure à la mise en place de stratégies e-commerce qui performent, Webintelligence est là pour transformer vos ambitions en succès concrets. Découvrez nos solutions conçues pour les TPE/PME.